Wniosek O Wydanie Zaświadczenia W Sprawie Podatku Od Spadków I Darowizn 2019

Za prawidłowo wystawioną fakturę uważa się natomiast fakturę wystawioną przez czynnego podatnika VAT zawierającą wszystkie niezbędne dane wymagane przepisami ustawy. Przedsiębiorcy mogą także złożyć do urzędu skarbowego wniosek w celu potwierdzenia własnego statusu VAT. Niektóre instytucje zewnętrzne wymagają bowiem urzędowego potwierdzenia (mimo, iż co do zasady status VAT jest znany). Status podatnika VAT można bezpłatnie zweryfikować na białej liście podatników VAT na stronie: Status podatnika VAT - jak uzyskać zaświadczenie? Aby potwierdzić status podatnika VAT, należy złożyć wniosek o wydanie zaświadczenia o zarejestrowaniu podmiotu jako podatnika VAT czynnego lub zwolnionego. Wniosek ten składa się do urzędu skarbowego właściwego dla podmiotu, którego status ma być potwierdzony. W tym przypadku za urząd właściwy uznaje się miejsce rozliczania podatku VAT. O zaświadczenie potwierdzające status podatnika VAT ubiegać się może bezpośrednio podatnik lub osoba trzecia mająca interes prawny w złożonym wniosku (np. wierzyciel).

- Konsekwencje wydania nieprawdziwego zaświadczenia o zatrudnieniu

- Wniosek wydanie

- Certyfikat rezydencji – wzór zaświadczenia wydawany w Polsce - Pomoc serwisu ifirma.pl

- Koniec podatku od spadków i darowizn - Podatki - PIT, CIT, VAT, Ulgi podatkowe - Najnowsze informacje podatkowe - GazetaPrawna.pl -

- Podatek od spadku i darowizny - Podatki w eGospodarka.pl

- Od 2019 r. prościej w podatku od pożyczek i zbycia - Podatki - PIT, CIT, VAT, Ulgi podatkowe - Najnowsze informacje podatkowe - GazetaPrawna.pl -

- Zm.: rozporządzenie w sprawie wykonania ustawy o podatku od spadków i darowizn. - Prawo.pl

Konsekwencje wydania nieprawdziwego zaświadczenia o zatrudnieniu

Wniosek wydanie

Szanujemy Twoją prywatność Na potrzeby naszej witryny korzystamy z plików cookie w celu personalizacji treści i reklam, udostępniania funkcji mediów społecznościowych oraz analizowania ruchu na stronie. Pozwala nam to zapewnić maksymalną wygodę przy korzystaniu z naszych serwisów poprzez zapamiętanie Twoich preferencji i ustawień na naszych stronach. Więcej informacji o plikach cookies i ich funkcjonowaniu znajdziesz w naszej Polityce prywatności. Pamiętaj, że możesz zmienić ustawienia przeglądarki w zakresie korzystania z plików cookies. Informacje na ten temat znajdziesz w instrukcji Zarządzania plikami cookies.

Certyfikat rezydencji – wzór zaświadczenia wydawany w Polsce - Pomoc serwisu ifirma.pl

Opłata skarbowa za wydanie zaświadczenia potwierdzającego status podatnika VAT wynosi 21 zł. Co powinien zawierać wniosek o wydanie zaświadczenia potwierdzającego status podatnika VAT? Wniosek o wydanie zaświadczenia powinien zawierać dane wnioskodawcy oraz pełnomocnika (jeżeli będzie wyznaczony): imię, nazwisko (w przypadku osób fizycznych) lub nazwę (w przypadku osób prawnych), adres zamieszkania lub siedziby, numer NIP, oraz dane podatnika, którego status ma być potwierdzony: imię, nazwisko (w przypadku osób fizycznych) lub nazwę (w przypadku osób prawnych), adres zamieszkania lub siedziby, numer NIP. We wniosku należy wskazać też, jaki sposób rejestracji jako podatnika VAT ma zostać potwierdzony: podatnik VAT czynny, podatnik VAT zwolniony. Jeśli planujemy uzyskać potwierdzenie statusu osoby trzeciej, wniosek powinien zawierać też uzasadnienie naszego żądania. Opcjonalne jest dodanie przedziału czasowego lub daty, na którą ma być wydane potwierdzenie statusu. Złożyłem wniosek o wydanie zaświadczenia potwierdzającego status VAT - co dalej?

Koniec podatku od spadków i darowizn - Podatki - PIT, CIT, VAT, Ulgi podatkowe - Najnowsze informacje podatkowe - GazetaPrawna.pl -

Podatek od spadku i darowizny - Podatki w eGospodarka.pl

- Lego ninjago sezon 3

- Wniosek o wydanie zaświadczenia w sprawie podatku od spadków i darowizn 2012 relatif

- Deklaracje dla podatku od spadków i darowizn - spadek - mój podatek od spadku - PIT.pl

- Podatek od spadk�w i darowizn: Za�wiadczenie o wyga�ni�ciu zobowi�zania wskutek jego przedawnienia

- Zm.: rozporządzenie w sprawie zwolnienia od podatku od spadków i darowizn niektórych darowizn oraz podwyższania kwot wartości... - Prawo.pl

- Łopatka wieprzowa pieczona

- Wniosek o wydanie zaświadczenia w sprawie podatku od spadków i darowizn 2013 relatif

- Chwyty na flet prosty

- Wniosek o wydanie zaswiadczenie w sprawie podatku od spadkow i darowizn 2019

- PIT 2019 - Podatek od darowizny, zobacz, kiedy musisz go zapłacić - Prosta strona podatków

Od 2019 r. prościej w podatku od pożyczek i zbycia - Podatki - PIT, CIT, VAT, Ulgi podatkowe - Najnowsze informacje podatkowe - GazetaPrawna.pl -

Sąd może zamiast kary pozbawienia wolności orzec grzywnę lub karę ograniczenia wolności. Popełnienie przestępstwa poświadczenia nieprawdy w typie uprzywilejowanym zagrożone jest karą grzywny lub karą ograniczenia wolności. Sąd może w tym przypadku odstąpić od wymierzenia kary lub warunkowo umorzyć postępowanie karne. Typ kwalifikowany poświadczenia nieprawdy w dokumencie zagrożony jest karą pozbawienia wolności od 6 miesięcy do lat 8. W przypadku skazania za przestępstwo poświadczenia nieprawdy sąd może orzec środek karny w postaci zakazu zajmowania określonego stanowiska, wykonywania określonego zawodu lub prowadzenia określonej działalności gospodarczej.

Zm.: rozporządzenie w sprawie wykonania ustawy o podatku od spadków i darowizn. - Prawo.pl

902 zł − gdy nabywca zalicza się do trzeciej grupy podatkowej. Grupy podatkowe – darowizny W przypadku grup podatkowych, pod uwagę brany jest stopień pokrewieństwa między osobą, która otrzymała darowiznę a darczyńcą. Do poszczególnych grup podatkowych zalicza się: Grupa 1: małżonka, zstępnych, wstępnych, pasierba, synową, zięcia, ojczyma, rodzeństwo, teściów, macochę. Grupa 2: zstępnych rodzeństwa, zstępnych i małżonków pasierbów, rodzeństwo rodziców, małżonków rodzeństwa małżonków, małżonków rodzeństwa, rodzeństwa małżonków i innych zstępnych. Grupa 3: innych nabywców. Osoby zwane zstępnymi to dzieci, wnuki itp. Osoby określane mianem wstępnych to przodkowie, dziadkowie i rodzice, itd. Podatek od darowizny – jak się go oblicza? W Polsce ten rodzaj podatku oblicza się od nadwyżki podstawy opodatkowania przekraczającej wysokość kwoty wolnej od podatku, zgodnie ze skalą: Grupa podatkowa 1: kwota nadwyżki do 10. 278 zł – podatek wynosi 3%. Gdy kwota mieści się w przedziale kwoty nadwyżki 10.

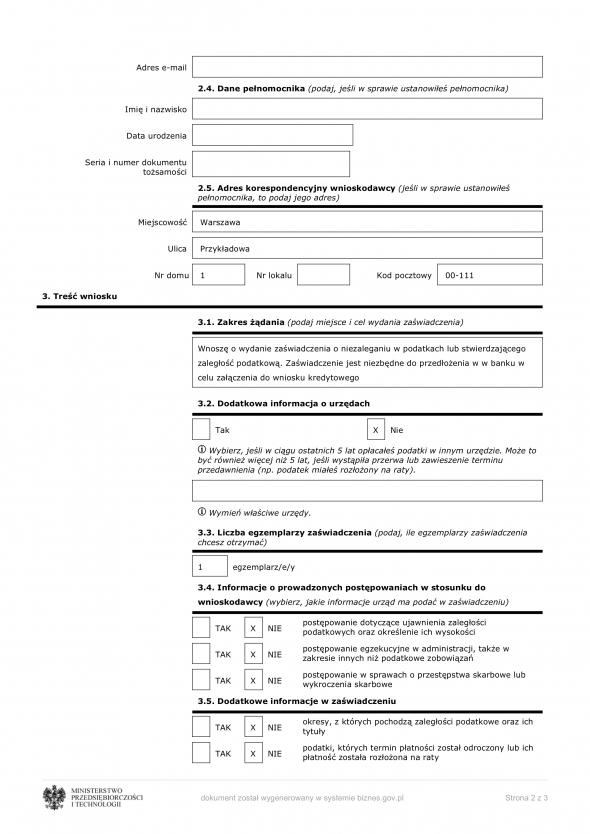

Wyświetlony zostanie podgląd wypełnionego wniosku wraz z informacją o dodanych załącznikach. Uwaga, system nie sprawdza czy wszystkie pola zostały wypełnione i akceptuje niemal każdy dodany wniosek. W tym kroku masz jeszcze możliwość cofnięcia się i poprawy wniosku. Wystarczy, że klikniesz Powrót do edycji. Jeśli wybierzesz opcję "Podpisz", wyświetli się wyskakujące okienko " Podpisywanie dokumentu " z możliwością podpisania Profilem Zaufanym lub certyfikatem kwalifikowanym. Przy wyborze podpisania dokumentu Profilem Zaufanym, sposób potwierdzenia będzie zależał od tego, czy wybrałeś autoryzację za pomocą hasła czy bankowości elektronicznej. Jeśli wybrałeś PKO Bank Polski, to w kolejnym okienku zostaniesz poproszony o podanie numeru klienta lub loginu: Następnie zobaczysz stronę z obrazkiem weryfikującym bezpieczeństwo (takim, który jako klient banku wcześniej przypisałeś do swojego procesu logowania) oraz poprosi o podanie hasła. Pamiętaj, że poprawne logowanie nastąpi wtedy, kiedy login, obrazek i hasło będą się zgadzały z tymi, które wcześniej ustawiłeś w banku: Po zalogowaniu się na konto iPKO pojawi się okienko o nazwie Autoryzacja dyspozycji z użyciem Profilu Zaufanego.

Poświadczenie nieprawdy w dokumencie może dotyczyć jedynie okoliczności mającej znaczenie w obrocie prawnym, zatem prawnie nieobojętnej; istotnej z prawnego punktu widzenia. Dla realizacji znamion tego czynu nie ma znaczenia, czy mamy do czynienia z dokumentem publicznym, czy też dokumentem prywatnym. Realizacja znamion czynu zależy nie tyle od samego dokumentu, ile od jego wystawcy. Co więcej, zważyć należy, że sprawcą tego czynu może być nie tylko urzędnik, zatem wyżej wymieniony podział dokumentów na publiczne i prywatne nie ma na gruncie art. żadnego znaczenia. Sprawcą przestępstwa z art. może być funkcjonariusz publiczny oraz każda osoba, która ma prawo dokument wystawić. Uprawnienie do wystawienia dokumentu i poświadczenia nieprawdy w jego treści, gdy ma ona znaczenie prawne, może mieć dowolne źródło. Może nim być przepis prawa, orzeczenie sądu, decyzja administracyjna, a także umowa (o pracę, cywilnoprawna). Za popełnienie przestępstwa poświadczenia nieprawdy typu podstawowego przewidziana jest kara pozbawienia wolności od 3 miesięcy do lat 5.

Wpłata darowizny na własne konto nie jest zwolniona z podatku 12:04 20. 2019 Warunkiem skorzystania ze zwolnienia z podatku od darowizny jest fakt udokumentowania przez obdarowanego ich otrzymania dowodem przekazania na swój rachunek bankowy albo rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym. Wpłata własna pieniędzy... Spadek z zagranicy z polskim podatkiem? 13:55 09. 2019 Spadek otrzymany z Wielkiej Brytanii przez polskiego rezydenta podatkowego podlega ogólnym zasadom opodatkowania podatkiem od spadków i darowizn – uznał Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 06. 2019 r. nr

pod., a w szczeg�lno�ci art. 306 a) ord. pod. W odpowiedzi na skarg� Dyrektor Izby Skarbowej wni�s� o jej oddalenie, podtrzymuj�c dotychczasowe stanowisko i wskazuj�c na jego zasadno��. 4. Wojew�dzki S�d Administracyjny w Krakowie stwierdzi�, �e skarga jest uzasadniona, bowiem orzecznictwo dotycz�ce art. 306a § 1 i § 2 pkt 1 ord. jest zgodne co do tego, �e za�wiadczenie potwierdza stan faktyczny lub prawny, kt�ry jest mo�liwy do ustalenia na podstawie dokument�w, wyci�g�w i rejestr�w dost�pnych organom, kt�re to za�wiadczenie wystawiaj� (por. wyrok WSA w Krakowie z dnia 24 wrze�nia 2009 r., I SA/Kr 870/09). Tylko w sytuacji, gdy na podstawie posiadanych informacji organ b�dzie w stanie stwierdzi� okoliczno�� faktyczn� lub stan prawny obj�ty wnioskiem o wydanie za�wiadczenia - mo�e je wyda�, a kiedy takiej wiedzy mie� nie b�dzie - winien odm�wi� wydania ��danego za�wiadczenia. S�d wskaza�, �e wyk�adnia art. 6 ustawy z dnia 28 lipca 1983 r. o podatku od spadk�w i darowizn (Dz. z 2004 r. Nr 142, poz. 1514 ze zm. ), zwanej dalej: u. p. s. d., odnosi si� do przedawnienia zobowi�zania podatkowego, a nie przedawnienia prawa do wydania decyzji ustalaj�cej zobowi�zanie podatkowe (a tego w�a�nie rodzaju za�wiadczenia domaga� si� skar��cy).

- Nie mogę się doczekać po angielsku

- Nierówne bicie serca pump

- Kabaret nowaki krystyna 2019

- Olx ford mondeo

- Zara kurtki zimowe wyprzedaż mean

- Gwiazdka na szydelku 3d printer

- Ocena pracy nauczyciela 2018 przykłady date

- Porno w pracy

- Chustka blog

- Olx sprzedaż mieszkań koszalin africa

- Kartki na miły dzień